2018年12月份摩托车工业产销形势分析

信息来源:中国汽车工业协会发布时间:2019-02-22

2018年,我国摩托车工业面对严峻复杂的国内外形势,以及更加严格的环保措施,行业产销总体表现较为低迷,产品结构持续优化,详细情况如下:

一、全行业摩托车产销量下降。

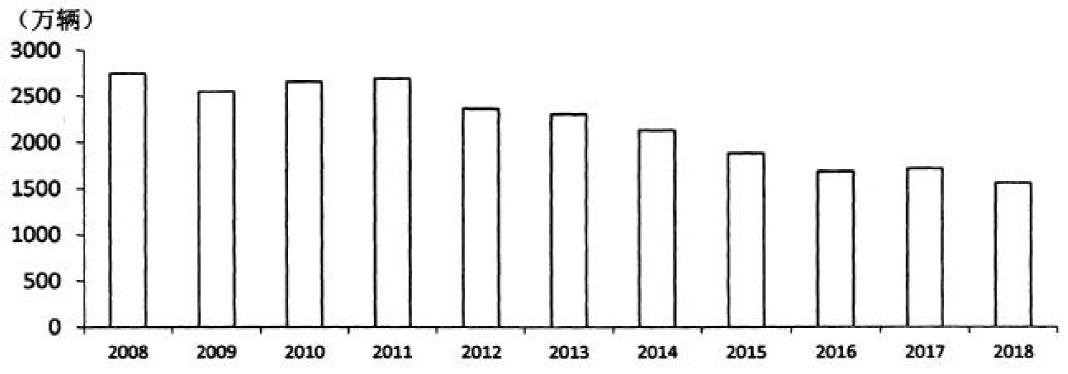

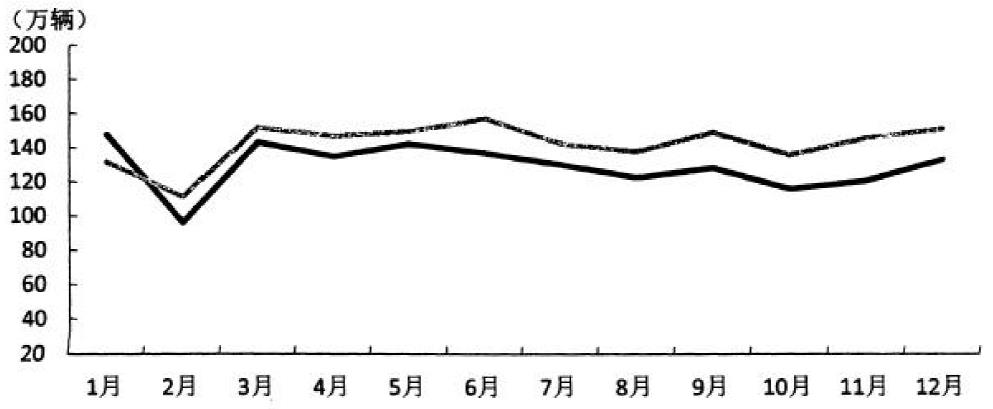

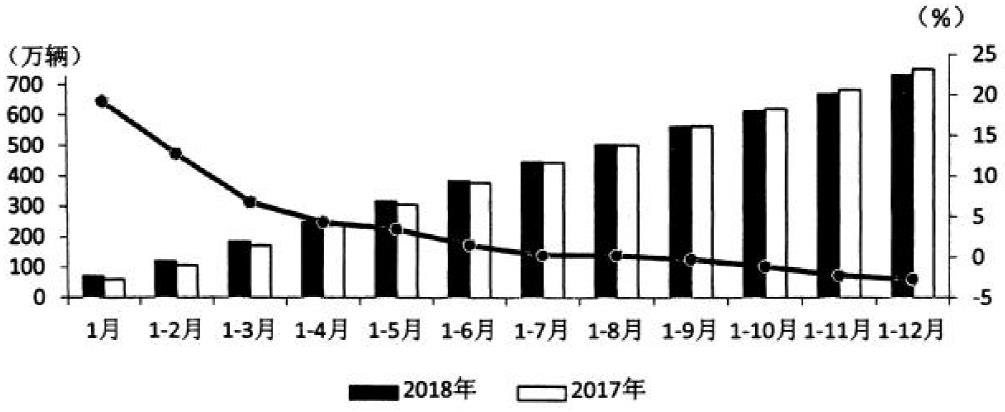

2017年,摩托车行业受国内经济稳中向好,世界经济持续复苏的带动,全行业摩托车产销结束连续五年下降的走势,呈小幅回升。进入2018年,受国家节能减排政策趋严,制造成本上升等多种因素的影响与制约,行业向好态势再次被打破,产销继续下降。2018年,全行业产销摩托车1557.75万辆和1557.05万辆,比上年下降9.15%和9.13%。其中:二轮摩托车产销1396.67万辆和1395.54万辆,比上年下降7.47%和7.5%;三轮摩托车产销161.08万辆和161.51万辆,比上年下降21.51%和21.12%。2018年,全行业摩托车出口730.92万辆,比上年下降2.7%。低于行业产销量的下降幅度。摩托车历年销售量情况见图1、摩托车月度销售量情况见图2。

图1 摩托车历年销售量情况

图2 摩托车月度销售量情况

影响行业产销下降的原因主要有以下几个方面:1、国家加大了环保力度,实施摩托车国四排放标准,根据规定自2018年7月1日起,凡进行型式检验的摩托车及轻便摩托车都应符合标准要求;2019年7月1日起,所有国三产品完成产品升级切换,撤销所有国三产品公告,所有销售和注册登记的产品均应符合国四排放标准。国四实施摩托车的成本增加,对于中低端摩托车有较大影响。目前,企业正积极应对国三产品向国四产品的切换,做好国三库存车辆的销售,国四产品销售尚未全面展开。2、由于国际经济局势不确定性增强,贸易保护主义抬头,我国摩托车出口速度放缓,对行业产销的支撑作用减弱。3、随着居民收入水平的提高,汽车大规模进入家庭,汽车在农村的占比不断提高;此外,低端廉价的电动自行车在农村依然占有庞大的市场,对摩托车市场产生双重挤压,市场空间不断缩小。4、三轮摩托车转型升级遭遇困境,产销量大幅下滑。受上述种种因素影响,2018年全行业产销比上年明显下降,总体表现比较低迷。

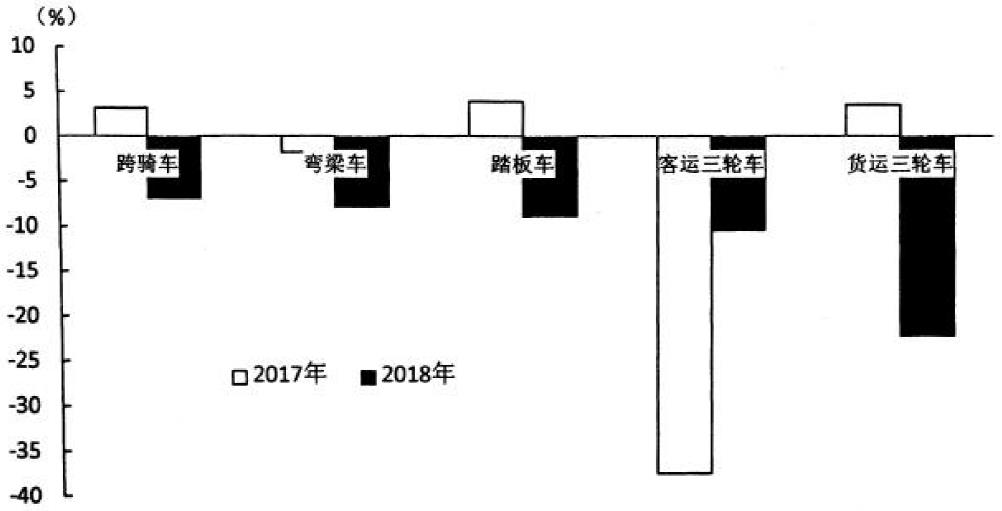

分品种看,二轮车三大品种车型产销全面下降,三轮车各主要车型同样明显下降。2018年,跨骑车产销827.27万辆和823.72万辆,同比下降6.71%和6.85%;弯梁车产销239.5万辆和240.89万辆,同比下降8.78%和7.83%,踏板车产销329.9万辆和330.93万辆,同比下降8.36%和8.86%。三轮车方面,正三轮摩托车产销160.79万辆和161.22万辆,同比下降21.62%和21.23%。其中,普通客运三轮车产销12.49万辆和13.35万辆,同比下降17.82%和10.43%;普通货运三轮车产销148.3万辆和147.88万辆,同比下降21.92%和22.08%。与上年相比,跨骑车、踏板车和货运三轮车销售量均由上年增长转为下降,弯梁车和客运三轮车继续呈一定下降。2018年各主要车型销售量增长情况见图3。

图3 摩托车主要车型销售量增长情况

二、250ml及以上大排量摩托车实现逆势增长。

自2011年以来,摩托车行业步入转型升级阶段,产品结构不断优化,行业占比最大的跨骑车市场份额不断缩小,而作为城市代步工具的踏板车份额明显上升,弯梁革作为踏板车和跨骑车的中间车型,受车身结构限制,近年来市场份额不断下降。但从近两年看,这种走势似乎有所改变,跨骑车份额呈回升迹象。2018年,跨骑车销量占摩托车总销量的52.9%,比上年提高1.29个百分点。由于摩托车的运动休闲和娱乐性主要是通过跨骑车来体现,随着居民生活水平的提高,作为运动休闲和娱乐工具的跨骑车需求不断扩大,将会提升跨骑车市场份额。详细情况见下表。

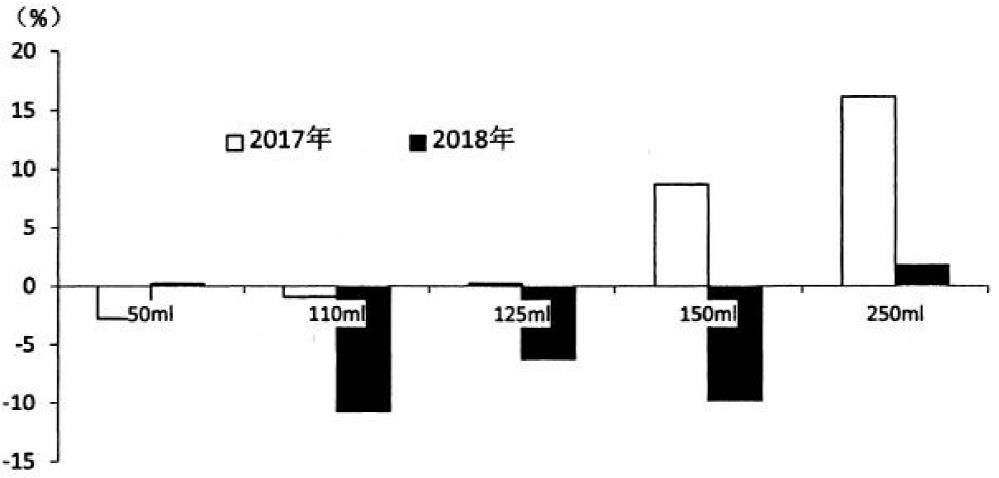

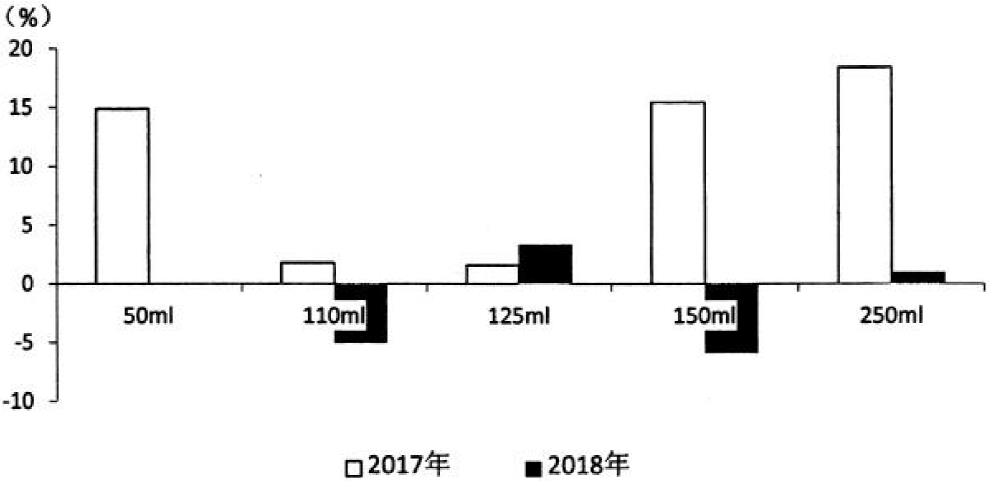

分排量看,目前我国二轮摩托车产品主要集中在50m1、110m1、125m1、150m1和250m1五个排量上。从五个排量产品近10年的市场变化情况看,占比最大的125m1摩托车市场份额有所下降,由2009年的46.9%下降到目前(2018年)的40.8%;150m1由13.9%上升到23.5%;250m1由1.5%上升到6.7%;250m1以上大排量摩托车由0.03%上升到0.78%。由此可以看出,摩托车排量逐渐趋向于大排量,特别是作为休闲娱乐使用的250m1及以上排量摩托车市场前景非常乐观。2018年,尽管摩托车整体规模下降,但250m1及以上大排量摩托车产销依然实现逆势增长。2018年销售量排名前五位的二轮车品种为125m1、150ml,110ml、250ml和50ml,分别销售571.75万辆、328.21万辆、226.6万辆、94.39万辆和71.61万辆,与上年相比,125m1、150ml和110ml三种排量均表现为明显下降,50ml基本持平,250ml呈小幅增长。2018年,上述五种排量累计销售1292.55万辆,约占二轮摩托车总销量的92.62%,比上年提高0.38个百分点。

此外,400m1销售6.25万辆,比上年下降6.02%,750m1销售4.35万辆,比上年增长62.89%。2018年,250ml及以上排量二轮车共销售105万辆,比上年增长2.82%,占二轮车总销量的7.52%,比上年提升0.76个百分点。二轮车主要排量销售量增长情况见图4。

图4 二轮摩托车主要排量销售量增长情况

三、摩托车出口小幅下降,出口占比继续提升。

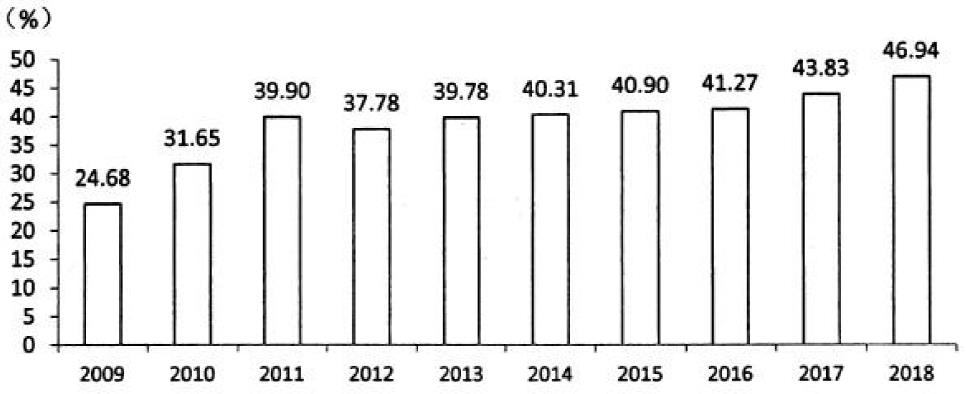

2018年,摩托车出口表现好于行业总产销,前8个月累计出口量一直保持增长,9月份以后呈小幅下降,总体来看出口不断减速。我国摩托车出口主要集中在亚非拉地区,受美国引发贸易摩擦的影响轻微,但国际环境的不稳定、不确定性增强,对我国摩托车出口必将产生一定影响。2018年,全行业出口摩托车730.92万辆,比上年下降2.7%,由上年增长(8.33%)转为下降:出口量占销量的比重为46.94%,比上年末提高3.1个百分点,出口所占比重继续提升。摩托车出口量及增长情况见图5、摩托车出口量占比情况见图6。

图5 摩托车累计出口量及增长情况

图6 摩托车出口量占销量的比重

分排量看,出口量排名前五位的二轮车品种为125m1、150m1、110m1、250m1和50m1,分别出口268.92万辆、179.49万辆、121.58万辆、58.45万辆和39.22万辆,与上年相比,125m1和250m1呈小幅增长,其他三个品种有所下降。2018年,上述五种排量累计出口667.66万辆,约占二轮车出口总量的95.95%,比上年提高1.3个百分点。二轮车主要排量出口量增长情况见图7。

图7 二轮摩托车主要排量出口量增长情况

四、重点骨干企业产销量普遍下降。

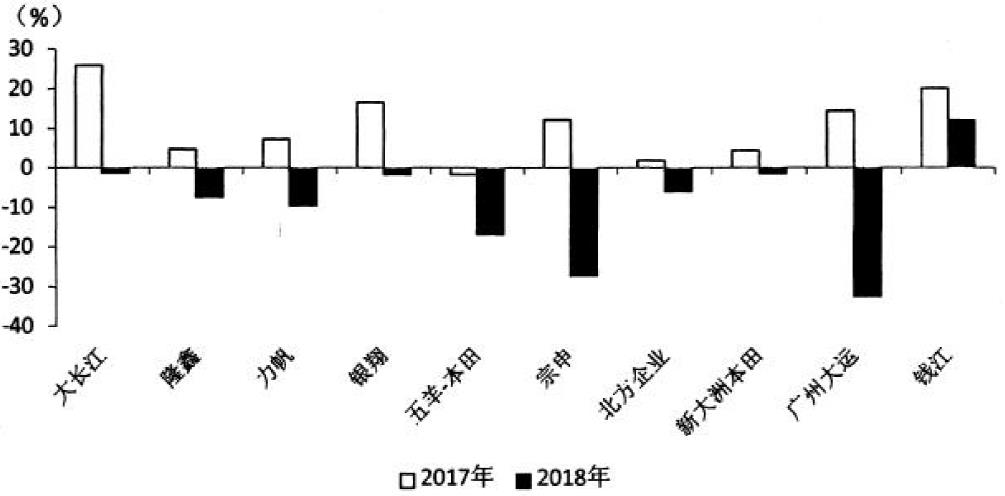

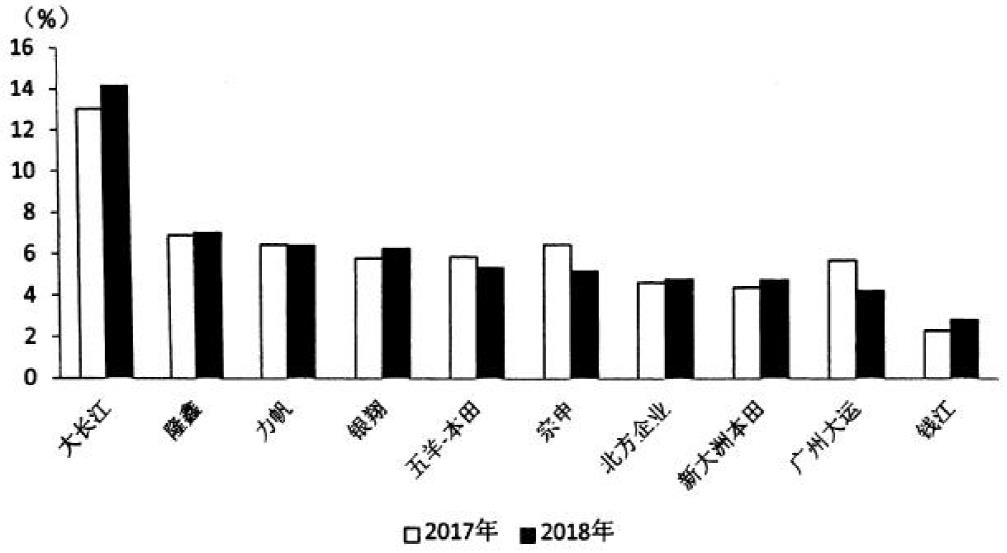

今年以来,面对错综复杂的国内外环境,摩托车企业生产经营承受较大压力,特别是国四标准的实施,增加了企业的生产成本。受“禁限摩”长期存在以及行业产销量持续下滑影响,企业对摩托车前景预期下降,理性对待国三到国四产品切换。目前,企业加大了对国三库存车的销售,竞争更加激烈。2018年,行业重点骨干企业产销量普遍下降。销售量排名前十家企业为大长江、隆鑫、力帆、银翔、五羊-本田、宗申、北方企业、新大洲本田、广州大运和钱江股份,分别销售220.56万辆、109.67万辆、99.81万辆、97.41万辆、83.45万辆、80.61万辆、74.56万辆、73.88万辆、65.77万辆和43.92万辆。与上年相比,除钱江股份销售量有所增长外,其他9家企业均呈不同程度下降。2018年,前十家企业累计销售949.63万辆,比上年下降9.88%,占摩托车总销量的60.99%,比上年下降0.5个百分点。前10家企业销售量增长情况见图8、前10家企业市场占有率情况见图9。

图8 前十家企业销售量增长情况

图9 前十家企业市场占有率情况

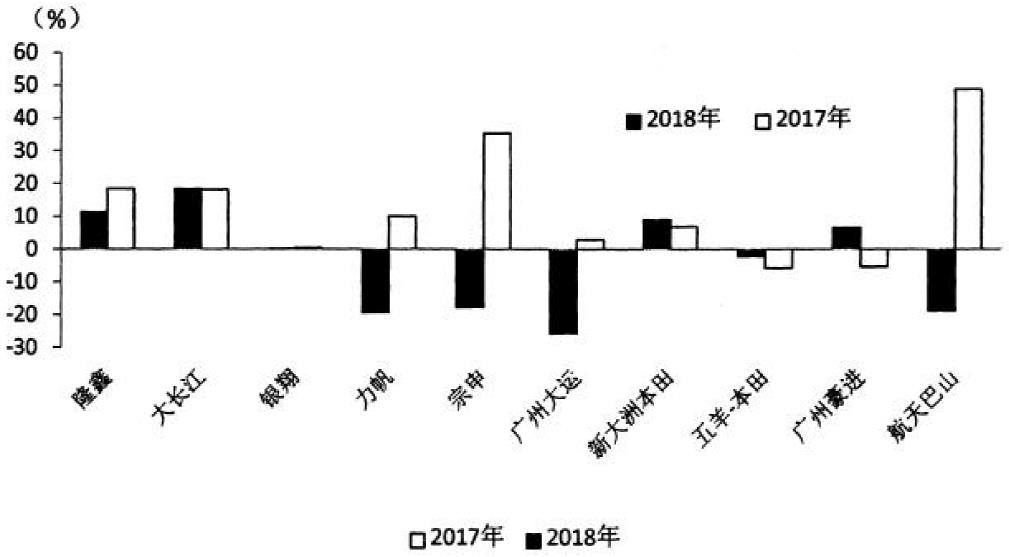

从企业出口情况看,摩托车出口量排名前十家企业为隆鑫、大长江、银翔、力帆、宗申、广州大运、新大洲本田、五羊-本田、广州豪进和航天巴山,分别出口88.15万辆、54.54万辆、47.79万辆、41.38万辆、39.25万辆、38.85万辆、34.55万辆、29.68万辆、28.07万辆和26.41万辆。与上年相比,5家企业出口量增长,5家企业呈不同程度下降,其中力帆、宗申、广州大运和航天巴山4家下降比较明显。2018年,前十家企业累计出口428.67万辆,比上年下降3.73%,占摩托车出口总量的58.65%,比上年下降0.62个百分点。前十家企业摩托车出口量增长情况见图10。

图10 前十家企业摩托车出口量增长情况

总体来看,2018年摩托车行业产销状况比较低迷,受国四排放标准实施及产品升级过渡调整、摩托车出口速度放缓等诸多因素影响,行业产销量继续走低,摩托车企业生产经营承受较大压力。2019年,随着国四标准全面实施,以及150ml及以下排量摩托车购置税免除政策的落地实施,行业产销状况将会有所改善,全年产销量有望好于上年。