2017年摩托车工业经济运行情况

信息来源:中国汽车工业协会发布时间:2018-02-24

2017

年,摩托车工业在国内经济平稳较快增长,国际市场需求回暖的情况下,经济运行呈现如下特点:

一、摩托车产销结束连续五年下降走势,呈小幅回升。

2017

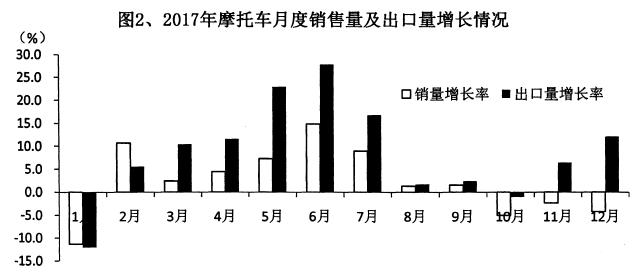

年,国民经济延续上年稳中向好的发展局面,前三季度国内生产总值增长6.9%,居民人均可支配收入增长7.5%。外贸进出口受世界经济温和增长的带动,形势持续向好,前11个月贸易进出口增长12%,其中出口增长8%,进口增长17.3%。在宏观经济形势好转的情况下,摩托车市场需求提升,行业产销在连续五年下降后止跌回升,全年完成摩托车产销1714.57 万辆和1713.49 万辆,比上年增长1.93%和1.99%。其中,二轮车产销1509.36 万辆和1508.72 万辆,比上年均增长2.44%;三轮车产销205.22 万辆和204.76 万辆,比上年下降1.64%和1.2%。从国内外市场情况看,国内市场销售962.4 万辆,比上年下降2.46%,出口751.09 万辆,比上年增长8.33%,与上年相比,内销降幅收窄8.9 个百分点,出口由上年下降转为增长。由此可见,经济的好转带动了需求增加,出口拉动了行业产销的增长。详细见图1、图2。

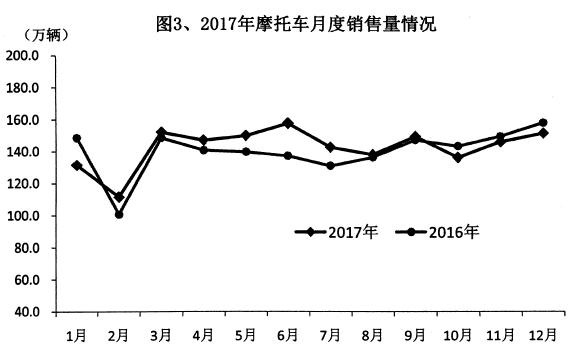

分季度看,一季度销售量最低,为395.34 万辆,同比下降0.64%;二季度最高,为454.17万辆,同比增长8.77%。受下半年同期基数不断走高的影响,销售量增速逐步放缓,四季度为负增长。详细见图3。

二、产品结构继续向大排量靠拢。

随着居民消费能力的提高,对摩托车的需求不断开级,大排量摩托车呈现较好增长势头,

特别是250ml 以上排量增势强劲。2017 年,销售量排名前五位的二轮车品种为125ml、150ml、110ml、250ml 和100ml,分别销售609.77 万辆、363.85 万辆、253.8 万辆、92.79 万辆和80.24万辆,与上年相比,125ml、150ml、250ml 呈一定增长,100ml 和110ml 有所下降。2017 年,上述五种排量累计销售1400.45 万辆,约占摩托车总销量的81.73%,比上年提高0.29 个百分点。详细见图4。

从五种排量对行业增长的贡献率来看,150m 和250ml 贡献比较突出,贡献率分别为86.83%、38.5%,125ml、110ml 和100ml 为3.59%、-7.21%和-25.39%。

2017

年,250ml 以上排量二轮车产销实现快速增长,其中400ml 系列销售6.65 万辆,增长84.56%;750m1 系列销售2.67 万辆,增长1.5 倍,两品种对行业增长的贡献率为13.91%。

此外,2017 年电动摩托车产销实现较快增长,形势比较乐观,全年销售9.91 万辆,比上年增长19.24%。

三、摩托车出口增长,份额继续提升。

2017

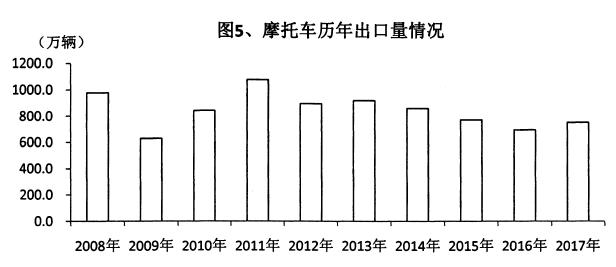

年,摩托车出口表现明显好于行业总产销,出口量在连续三年下降后呈明显回升。全年出口摩托车751.09 万辆,比上年增长8.33%,高于行业总销量增速6.34 个百分点。出口量占销量的比重为43.83%,比上年提高2.56 个百分点,出口所占份额继续提升。详细见图5、图6。

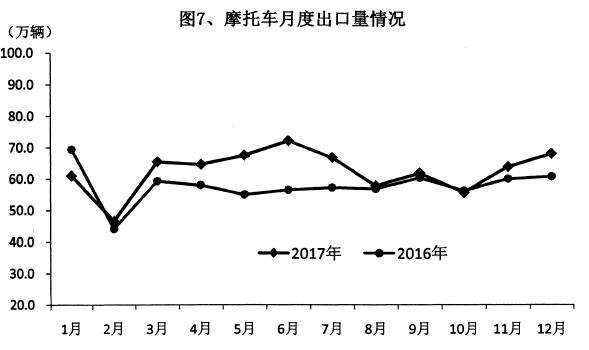

分季度看,一季度出口量最低,为173 万辆,比上年同期略增;二季度最高,为204.28万辆,同比增长20.59%。全年各季度出口量均实现增长。详细见图7。

分排量看,2017 年出口量排名前五位的二轮车品种为125ml、150ml、110ml、250ml 和50ml。分别出口260.21 万辆、190.73 万辆、128.03 万辆、57.91 万辆和39.23 万辆,与上年相比,五种排量出口量均实现增长,其中150ml 和250ml 增速超过15%,明显高于出口量总体增速。2017年,上述五种排量累计出口676.12 万辆,约占摩托车总出口量的90%。详细见图8。

四、行业经济效益状况总体好于上年。

2017

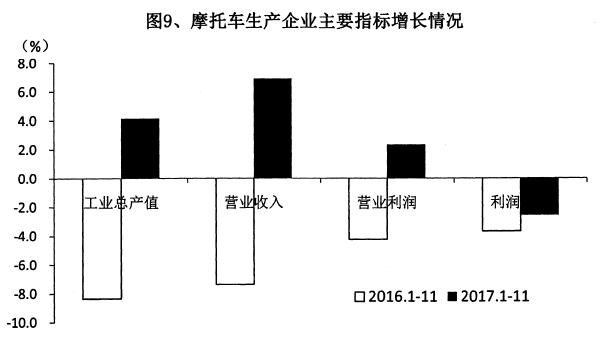

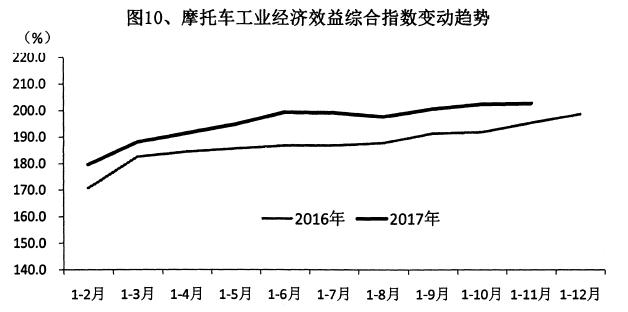

年,随着摩托车产销规模的扩大,行业经济效益主要指标也明显好于上年。但受钢材等原材料涨价、人民币升值以及投资收益减少等原因影响,全行业利润总额依然低于上年。据对全国90 家摩托车生产企业经济效益主要指标月报统计,2017 年前11 个月,摩托车生产企业完成工业总产值1001.34 亿元,同比增长4.14%,实现营业收入1041.24 亿元,同比增长6.9%,实现营业利润34.03 亿元,同比增长2.36%,实现利润总额37.75 亿元,同比下降2.57%。与上年同期相比,产值、收入和营业利润等指标均由上年的下降转为增长,利润总额下降幅度有所收窄。前11 个月摩托车工业经济效益综合指数为202.32,比上年同期提高7.22 点。

2017

年前11 个月,摩托车生产企业营业成本为901.23 亿元,同比增长7.18%,高于营业收入增长0.28 个百分点;财务费用为12.19 亿元,同比增长85.29%,投资收益8.03 亿元,同比下降7.93%。详细见图9、图10。

五、前10 企业销量增长,利润下降。

2017

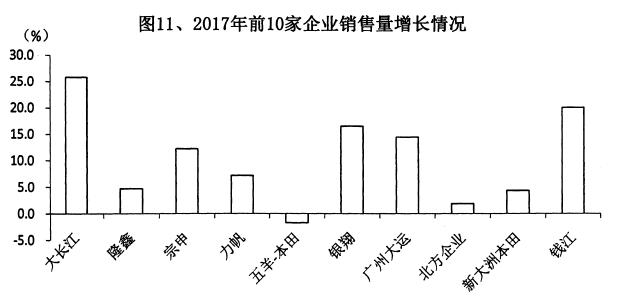

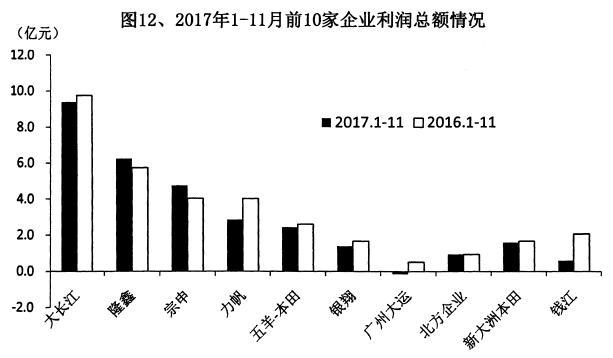

年,摩托车行业产销实现小幅增长,摩托车骨干企业功不可没,产销量普遍好于上年,但从企业盈利情况看,情况并不乐观,多数企业利润总额低于上年的情况。在行业销售量排名前10 家企业中,除1 家企业销量略降外,其他9 家企业均呈不同程度增长,其中大长江、宗申、银翔、广州大运和钱江5 家企业增速较快,超过12%。2017 年,前10 家企业累计销售1053.68万辆,同比增长11.21%,占摩托车总销量的61.49%,比上年提高5.1 个百分点。2017 年前11个月,10 家企业中有1 家亏损,9 家盈利。在盈利的9 家企业中,有3 家企业利润增长,6 家呈不同程度下降。前11 个月,10 家企业利润总额共计29.99 亿元,同比下降8.88%。详细见图11、图12。

总体来看,2017 年摩托车行业机遇与挑战并存。在上游原材料涨价,下游受汽车、电动自行车挤压,市场空间不断缩小的情况下,行业企业通过供给侧结构性改革,提升产品品质和技术含量,适应市场需求,努力开拓国际市场,行业产销及经济效益状况总体好于上年,全年经济运行呈现平稳向好的发展态势。